夫婦共有財産に不動産が含まれていることが非常に多く、

【不動産の財産分与について】が問題になります。

では、共有財産となる不動産の購入する際に、ローンを組み、

頭金を特有財産から支払っていた場合はどうなるのでしょうか。

特有財産は財産分与の対象になりません。

詳しくは【財産分与と預貯金・現金について】をご覧ください。

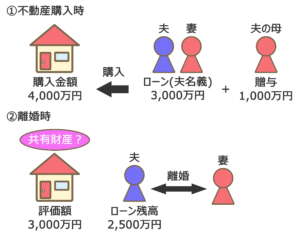

参考例

例えば、以下のような場合の不動産は共有財産となるのでしょうか。

【不動産】

- 名義・・・・・・夫(不動産、ローン共)

- 購入代金・・・・4,000万円(ローン:3,000万円・夫の母:1,000万円)

- 評価額・・・・・3,000万円

- ローン残高・・・2,500万円

このような場合、夫の母が支出した1,000万円は

特有財産となり、財産分与の対象となりません。

夫婦共有財産の算出方法

特有財産での支出がある場合は、

次のような方法で夫婦共有財産を算出します。

つまり、参考例の夫婦共有財産は以下のようになります。

オーバーローン

参考例では、夫婦共有財産が2,250万円、

ローン残高が2,500万円のため、オーバーローンとなっています。

オーバーローンとなった不動産は基本的に財産分与の対象となりません。

詳しくは【不動産の財産分与について】をご覧ください。

まとめ

不動産が含まれたの財産分与はそのまま住み続ける、

売却するなどの選択によっても変わってくるため非常に複雑です。

財産分与についてわからないことがある、

財産分与を有利に進めたいなどがありましたら

当事務所では初回相談料を無料とさせていただいていますので、

お気軽にご相談ください。

和歌山で離婚・男女問題にお悩みなら、虎ノ門法律経済事務所 和歌山支店へご相談ください。

私たちは、あなたの「人生をやり直したい」という想いに、とことん寄り添います。

経験豊富な弁護士が、まずはお話をじっくりお伺いし、悔しいお気持ちやご希望をしっかりと受け止めます。

不倫の慰謝料請求、財産分与、親権・養育費など、複雑な問題もご安心ください。

全国ネットワークを活かした最新のノウハウと、粘り強い交渉力で、あなたにとって最善の解決を追求します。

財産分与に伴う税務や登記といった手続きも、税理士・司法書士等と連携し、ワンストップでサポートできるのが当事務所の強みです。

対応エリアは和歌山県全域。初回のご相談は無料です。

一人で抱え込まず、納得のいく再出発のために、まずはお気軽にお問い合わせください。