コラム『【ゼロから学ぶ財産分与】基本編 ~財産分与とは~』で、

日本は、夫婦それぞれに単独で財産の所有を認める制度(夫婦別産制)をとっていますが、

たとえ、単独で所有している財産(特有財産)であっても、協力によって得た財産は

財産分与の対象になると解説しました。

今回は、いくつかの特有財産をあげて、その特有財産が財産分与の対象と

なるのか、ならないのかについて解説していきます。

(住宅・不動産についてはコラム

『住宅ローンと財産分与 ~特有財産での支払いがあった場合の考え方~』をご覧ください。)

目次

相続した財産

相続によって得た財産は、夫婦の協力によって得るものではないので、

基本的に、相続した者の特有財産になり財産分与の対象となりません。

※例外※

ただし、養子縁組をして双方が相続人となっていたにも関わらず、

円満な家庭を維持するために遺産分割協議で一方のみが相続した場合には

財産分与の対象となることがあります。

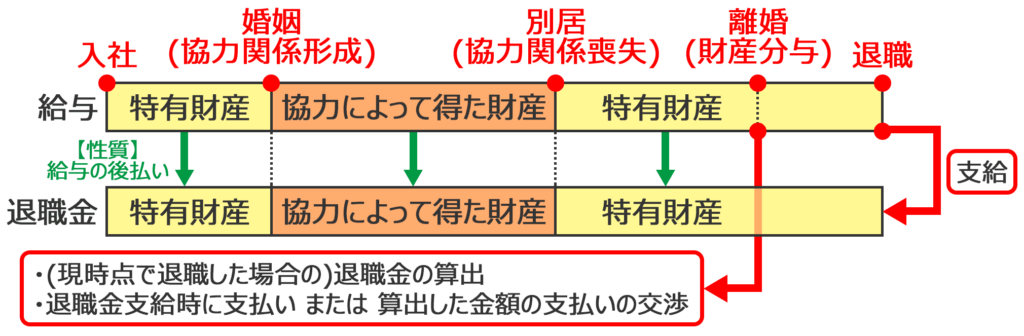

退職金

退職金は、給与の後払いという性質があるため、すでに支払われている

もしくは、支払われることが確実である場合は、財産分与の対象となります。

ただし、(特にまだ支払われていない)退職金の財産分与では、

分与する金額と支払の時期や方法が個々の事案によって変わってきますので

弁護士に相談することをおすすめします。

【例】財産分与の対象となる退職金の算出方法

※1

別居など協力関係が破綻していた期間は除きます。

詳しくは、コラム『【ゼロから学ぶ財産分与】基本編 ~財産分与とは~』で解説しています。

※2

正確には、勤続かつ婚姻していた期間になります。

(結婚後の就職・転職などで勤続期間より婚姻期間の方が長くなる場合があるため。)

退職金の財産分与のイメージ

年金

年金には、「国民年金」「厚生年金」「国民年金基金」「企業年金(厚生年金基金)」

などがあります。

国民年金

国民年金は、法律で加入が義務付けられて保険料を納めた期間に応じて

個別に支給されるものなので財産分与の対象にはなりません。

厚生年金

次に、厚生年金には財産分与とは別に年金分割という制度があり、

さらに、「合意分割」と「3号分割」の2種類の分割方法がありますが、

3号分割は、平成20年(2008年)4月以降の期間しか分割されません。

手続きについても少し複雑で、特に合意分割をする場合は情報通知書を入手し、

年金分割について話し合い(まとまらない場合は裁判所が判断)、年金分割合意書

(公正証書など)を作成して年金事務所で手続きをすることになります。

国民年金基金・企業年金など

国民年金基金や企業年金には厚生年金のような年金分割の制度はありません。

このような年金は、(協力して得た財産を)退職後の資金として積み立てている

という考え方ができるので、財産分与の対象となると考えられますが、

具体的な分配方法などは定まっていません。

まとめ(年金)

年金分割、国民年金基金などの財産分与についても、退職金と同じく

婚姻期間(※1)の部分が対象になりますので、年金分割をしたからといって

厚生年金の額の半分を貰えるわけではありません。

子ども名義の預貯金

未成年の子どもの将来のために、子ども名義の口座を作り、

そこにお金を預けていた場合にはどうなるのでしょうか?

たとえ子ども名義であったとしても、原資が夫婦の協力によって得た財産であれば、

財産分与の対象となります。

ただし、第三者から子どもへのお年玉(おこづかい)や子ども自身がアルバイトなどで

稼いだお金は子どもの特有財産になるので財産分与の対象とはなりません。

そのため、もしこれらを1つの口座にまとめて預けていた場合は

個々に原資が何であったかを立証する必要がでてきます。

宝くじや馬券などの当選金

まず、一般的に宝くじや馬券などの購入資金を特有財産(協力によって得た財産でない)と

証明することは非常に困難です。

証明できなければ購入資金は夫婦の共有財産と推定されます。

【民法第762条】

【第1項】

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、

その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

【第2項】

夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

しかし、共有財産で購入したからといって、当選金が必ずしも共有財産として

【2分の1ルール】で分配されるわけではありません。

購入した方に財産形成の寄与度が大きいと判断される場合があるからです。

これについては、2つの判例があるのでご紹介します。

- 奈良家庭裁判所(平成13年7月24日)

馬券の当選金、約1億9000万円を夫が得た夫婦で、財産分与の対象が

当選金の元手に購入した不動産のみだった財産分与について、

不動産の売却金の3分の1を妻に分与するとした。 - 東京高等裁判所(平成29年3月2日)

宝くじの当選金、約2億円を夫が得た夫婦で、

財産の形成の割合を、夫が6割、妻が4割とした。

特有財産から発生した利益

特有財産から発生した利益が財産分与の対象になるかについては、

当該特有財産の維持管理に貢献していたかがポイントになります。

例えば、夫の特有財産である不動産に賃料収入があるが、

その不動産のメンテナンスや賃料の管理を妻がしていた場合には、

特有財産から発生した利益に妻の寄与が認められれば、寄与分が

財産分与の対象となります。

(寄与の割合については、事案により異なるので

協議もしくは裁判所に判断をゆだねることになります。)

逆に、婚姻期間中に入出金をしていない結婚前の預貯金については

預貯金の利息はもう一方の寄与があったとは言えないため、財産分与の対象とはなりません。

まとめ

財産分与の対象と「なる」「ならない」の判断は、

- 原資が誰の財産であるか

- 財産の形成に双方が寄与しているか

がポイントとなります。

コラム『住宅ローンと財産分与 ~特有財産での支払いがあった場合の考え方~』でも

一部解説しているように、住宅購入の資金の贈与があった場合、

離婚時の住宅の財産分与の算定には、贈与された分は省かれます。

つまり、財産分与の算出には名義人(所有者)よりも、財産の原資が

誰のものであるのかの方が重要になっています。

例えば、夫婦の協力によって得た財産を減少させる目的で一方の親の名義の口座へ

金銭を移動させていた場合では、移動させた金銭も財産分与の対象となると考えられます。

財産分与では、原資が誰であるのか、一部の財産の形成の寄与割合など

当人たちだけでは話し合いがまとまらない場合があります。財産分与についてお困りでしたら、

当事務所では初回相談料を無料とさせていただいていますので、お気軽にご相談ください。

関連ページ

- 【ゼロから学ぶ財産分与】基本編 ~財産分与とは~

- 【ゼロから学ぶ財産分与】 ~分与基準~

- 住宅ローンと財産分与 ~特有財産での支払いがあった場合の考え方~

- 不動産の財産分与について

- 財産分与と預貯金・現金について

和歌山で離婚・男女問題にお悩みなら、虎ノ門法律経済事務所 和歌山支店へご相談ください。

私たちは、あなたの「人生をやり直したい」という想いに、とことん寄り添います。

経験豊富な弁護士が、まずはお話をじっくりお伺いし、悔しいお気持ちやご希望をしっかりと受け止めます。

不倫の慰謝料請求、財産分与、親権・養育費など、複雑な問題もご安心ください。

全国ネットワークを活かした最新のノウハウと、粘り強い交渉力で、あなたにとって最善の解決を追求します。

財産分与に伴う税務や登記といった手続きも、税理士・司法書士等と連携し、ワンストップでサポートできるのが当事務所の強みです。

対応エリアは和歌山県全域。初回のご相談は無料です。

一人で抱え込まず、納得のいく再出発のために、まずはお気軽にお問い合わせください。