離婚・男女問題の法律相談で「給与以外にも収入(家賃収入など)があるのですが、この収入も考慮して養育費・婚姻費用を支払う必要がある(支払ってもらえる)のでしょうか?」という質問をいただくことがよくあります。

そこで、今回から全3回にわたって、給与以外の収入がある場合の養育費・婚姻費用の算定方法について、判例を交えながら分かりやすく解説していきます。

第1回は、給与以外の収入がある場合にどれだけの養育費・婚姻費用を支払う必要がある(支払ってもらえる)かを、大まかに算出する方法と給与以外の収入を養育費・婚姻費用の算定に含めるとした判例をご紹介します。

養育費・婚姻費用の概算方法

給与以外の収入がある場合でも、裁判所のホームページで公開されている算定表を使うことで養育費・婚姻費用の金額を求めることが出来ます。

ただし、算定表は、子供が3人以下で、年収2,000万円(自営業収入は1,567万円)までしか無いため、年収が高額の場合や、子供が4人以上いる場合は、別途計算する必要があります。

一般的な算定表の見方

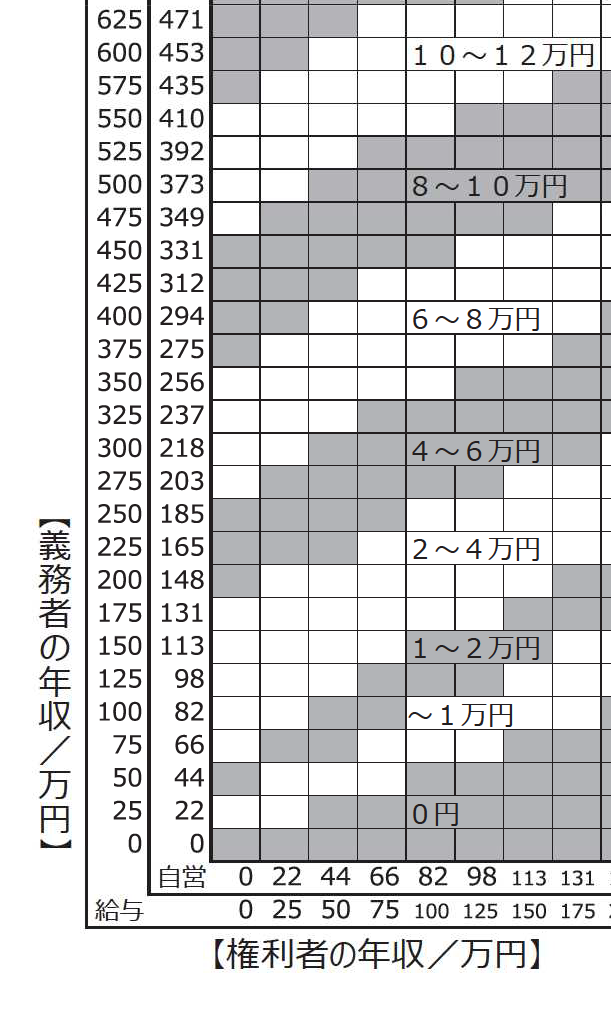

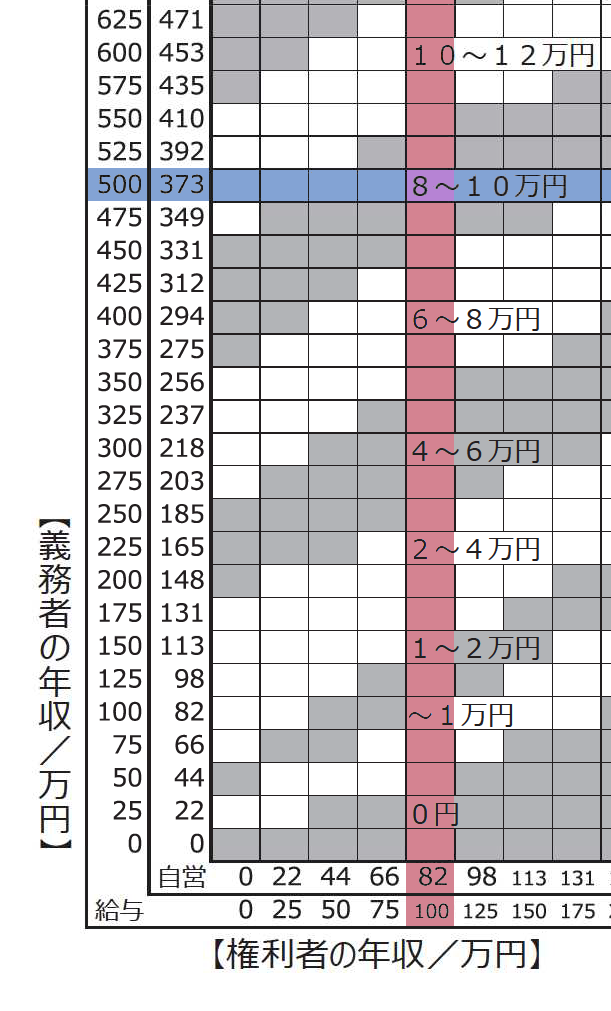

【例】義務者(養育費を支払う側)の年収:500万円、

権利者(養育費を受取る側)の年収:100万円、

子供(1人・15歳未満)の場合の婚姻費用

※ここでの年収とは、源泉徴収票の「支払金額」(控除されていない金額)です。

(『養育費・婚姻費用算定表について』より)

上記の例の場合は算定表の「(表11)婚姻費用・子1人表(子0~14歳)」を使うことになります。

それぞれの年収の交差する部分が婚姻費用となり、今回の例では「8~10万円」にあたります。そこから、さらに「8~10万円」の範囲の真ん中上側の位置になるので、「約9万円」が大まかな婚姻費用になります。具体的な金額は、しっかりした計算をしたり、早期解決に向けてどちらかが妥協してキリの良い金額に調整するなどいくつかの方法があります。

給与以外の収入も考慮した算定表の見方

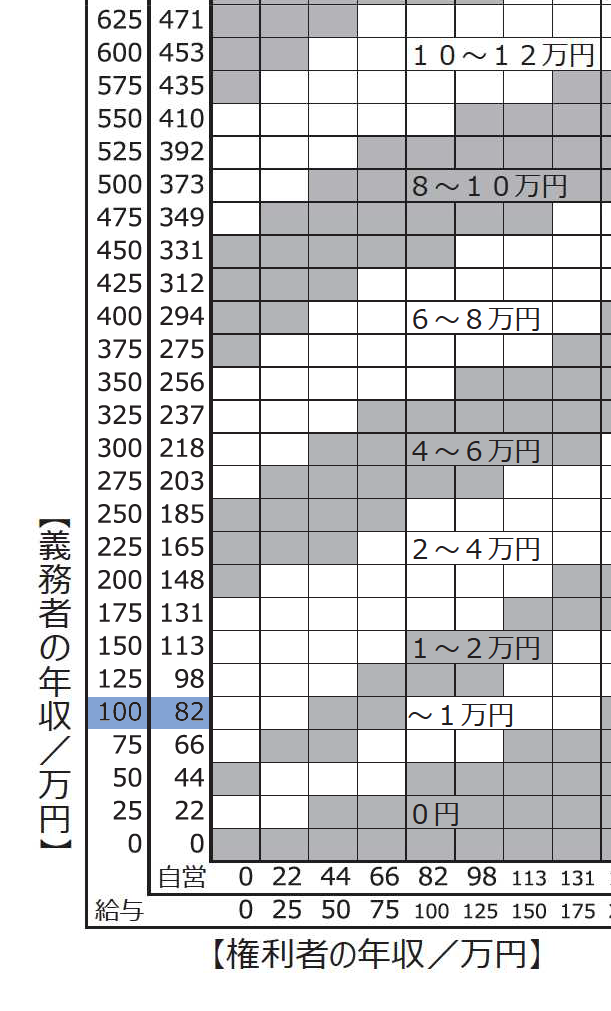

【例】義務者(養育費を支払う側)の年収:500万円、家賃収入:82万円、

権利者(養育費を受取る側)の年収:100万円、

子供(1人・15歳未満)の場合の婚姻費用

※ここでの家賃収入とは、確定申告書の「課税される所得金額」です。

(『養育費・婚姻費用算定表について』より)

まず、給与以外の収入(自営業の収入)が、給与収入でいうといくらに該当するかを算定表で確認します。

算定表を見てみると、自営業の収入の82万円は、給与収入の100万円と同じと考えて算定していることが分かります。そこで、義務者の年収を500万円+100万円の「600万円」として考えることで算定することができます。

結果、「10~12万円」の範囲の真ん中上側の位置になるので、「約11万円」が大まかな婚姻費用になります。

給与以外の収入を養育費・婚姻費用の算定に含めるとした判例

次回のコラムで紹介する不動産収入を算定に考慮しないとした「東京高等裁判所(昭和57年7月26日)」はかなり特殊な例で、次に紹介する「東京高等裁判所(昭和42年5月23日)」で示されたことにより、多くの事案で給与以外の収入を養育費・婚姻費用の算定に含めると判断されています。

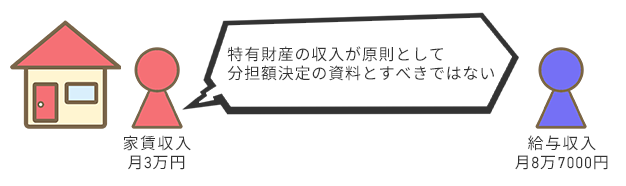

東京高等裁判所(昭和42年5月23日)

特有財産の不動産収入が月3万円ある妻が、「住宅は妻の普通留保財産で、妻の自由使用に供すべきであるから、特別な理由のない限り婚姻費用分担の基本となすべきでない」という内容を抗告理由の1つとして主張していましたが、裁判所は、次のように判示しました。

| …認定事実によれば…昭和41年1月末までは申立人に毎月3万円の賃料収入があつてこれをその生活の資に使用しうべく、相手方には毎月平均87,000円を下らない収入があるので、両者の収入と前記認定の事情をあわせ考えると右期間における相手方の分担すべき婚姻費用は毎月25,000円を相当とする。 …申立人主張の如き妻の特有財産の収入が原則として分担額決定の資料とすべきではないという理由または慣行はない。…本件においては…離婚の話合がこぢれて別居するにいたり、…離婚調停の申立が取下られた後離婚の訴を提起し現在係属中である…このような場合において申立人の特有財産である…住宅の賃料収入を考慮し婚姻費用の分担額を決定することは当然のことである。 |

東京高等裁判所(平成28年9月14日)

| 抗告人は、平成26年に給与収入として2050万円を得たほか、不動産収入473万9254円及び配当収入1038万円(ただし、いずれも経費を控除した後の所得金額)を得ており、平成27年以降も同程度の収入を得る稼働能力があるものと考えられる。この不動産収入及び配当収入を0.8(1-職業費の割合0.2)で除して給与収入に換算すると1889万9067円となり、抗告人の給与収入総額は3939万9067円となる。 |

東京高等裁判所(令和4年10月13日)

| 抗告人の令和3年分の確定申告書による事業所得は0円、減価償却費は約3万円、青色申告特別控除額は約63万円、配当収入は約18万円、給与収入は約3万円であったことが認められる。そして、事業所得0円に減価償却費約3万円及び青色申告特別控除額約63万円を加算した約66万円は、給与収入から職業費を控除した金額と同額と認められるところ、一般的に職業費は給与収入の15%を占めるものと考えられていることから、上記約66万円に同じく職業費がかからない配当収入約18万円を加えた約84万円を0.85で割り戻して職業費を加えた金額とすることにより、給与収入に換算すると、約99万円となる。そこで、婚姻費用の算定に当たっては、令和3年の抗告人の給与収入は、上記給与収入約3万円に上記換算後の約99万円を加算した約102万円と認めるのが相当である。 |

※職業費について

職業費とは、給与所得者として就労するために必要な経費のことで、被服費、交通・通信費、書籍費、諸雑費、交際費などが該当します。『養育費,婚姻費用算定に関する実証的研究(令和元年12月23日、一般財団法人法曹会発行)』で年間収入別の職業費が発表されました(平成25年から平成29年までの家計調査年報より推計)。全体平均で15.24%。そのため、平成28年の時点では職業費の割合を20%、令和4年の時点では15%とされています。

※減価償却費について

時の経過等によってその価値が減っていく資産(減価償却資産)を、使用可能期間で分割した経費のことです。

養育費・婚姻費用の算定との関わりについては『給与以外の収入がある場合の養育費・婚姻費用は?【第3回:ローンと減価償却費】』で紹介します。

まとめ

今回ご紹介した判例のとおり、基本的に、給与以外の収入は特有財産からの収入であっても、養育費・婚姻費用の算定に含めることになります。

給与以外の収入も考慮し、養育費や婚姻費用の算定をより正確にすることはご自身やお子様の生活を支えるために大切なことです。

養育費・婚姻費用でお困りの方は、初回の相談料は無料となっておりますので、当事務所までお気軽にご相談ください。

関連ページ

- 養育費について

- 婚姻費用について

- 給与以外の収入がある場合の養育費・婚姻費用は?【第2回:不動産収入を算定に考慮しないとした判例】

- 給与以外の収入がある場合の養育費・婚姻費用は?【第3回:ローンと減価償却費】

和歌山で離婚・男女問題にお悩みなら、虎ノ門法律経済事務所 和歌山支店へご相談ください。

私たちは、あなたの「人生をやり直したい」という想いに、とことん寄り添います。

経験豊富な弁護士が、まずはお話をじっくりお伺いし、悔しいお気持ちやご希望をしっかりと受け止めます。

不倫の慰謝料請求、財産分与、親権・養育費など、複雑な問題もご安心ください。

全国ネットワークを活かした最新のノウハウと、粘り強い交渉力で、あなたにとって最善の解決を追求します。

財産分与に伴う税務や登記といった手続きも、税理士・司法書士等と連携し、ワンストップでサポートできるのが当事務所の強みです。

対応エリアは和歌山県全域。初回のご相談は無料です。

一人で抱え込まず、納得のいく再出発のために、まずはお気軽にお問い合わせください。