前回のコラムでは、「給与以外の収入を養育費・婚姻費用の算定に含める」とした判例をご紹介しましたが、今回は「不動産収入を算定に考慮しない」とした横浜家庭裁判所(昭和57年2月15日)とその控訴審の東京高等裁判所(昭和57年7月26日)の判例をご紹介します。

裁判所の事実認定(抜粋)

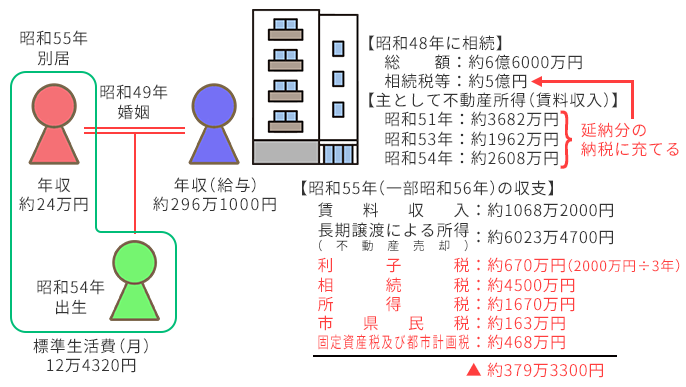

| 【横浜家庭裁判所(昭和57年2月15日)判決文より】(※申立人:妻、相手方:夫) …昭和四九年…婚姻するに至つた。…申立人らは経済的にも恵まれ、比較的平穏な生活を送つていた。この間当事者は主として相手方の給与によつて生活し、また、申立人父母から生活物資及び多少の金銭の補助を受けていた。ところが、…しだいにわだかまりが生じ、円満を欠くようになり、…別居するに至つたものである。 …申立人は、…一か月約二万円前後の収入がある。他方、相手方は…勤務による収入は昭和五五年度については…、約二九六万一、〇〇〇円となる。さらに相手方は、…不動産を相続取得しこれが不動産収入は、昭和五五年度については主にその賃貸料として約一〇六八万二〇〇〇円及び長期譲渡による所得が約六〇二三万四七〇〇円存する。そして相手方は…相続税及び延納に伴う利子税の支払い義務を負担しており、…昭和五四年乃至昭和五六年の未納分の利子税は約二〇〇〇万円余であり、相続税の昭和五五年の支払額…は…合計四五〇〇万円である。また、昭和五五年度の…所得税は約一六七〇万円であり、…市県民税は約一六三万円、…昭和五六年分の固定資産税及び都市計画税は約四六八万円である。 なお、相手方の昭和五一年、五三年及び五四年分の各所得額(主として不動産所得)はそれぞれ約三六八二万、一九六二万及び二六〇八万円であるが、前記相続税及び所得税等の公祖公課の納付に充てられている。 |

| 【東京高等裁判所(昭和57年7月26日)判決文より】 相手方が相続した財産は約六億六、〇〇〇万円であり、その相続税とその延納により昭和六二年までに支払うべき利子税との合計は約五億円である。 …母子二名分に相当する昭和五五年度の横浜市における標準生活費は月一二万四、三二〇円、同生活保護費は、月一一万一、三一三円である。 |

【図解】

裁判所の判断(抜粋)

| 【横浜家庭裁判所(昭和57年2月15日)判決文より】 …分担額は各自の資産、収入及び従前の生活状態あるいは別居に至る経緯等の諸般の事情を考慮してこれを決すべきである。そこで本件におけるその分担額については、まず、当事者の婚姻生活の破綻が専らいずれの当事者にあるともにわかに認められないこと及び相手方の収入・資産等を考慮し、さらに当事者の過去・現在の生活状況等の諸般の事情を考え併わせてこれを決すべきところ、相手方の申立人に対する婚姻費用の分担額は一か月金一四万円を以つて相当とする。…なお、相手方は前記多額の相続税及び利子税をすべて納めておらず、その納税の負担は大きいといえるが、右税に見合う資産を保有し、不動産収入もあり、また、配偶者と未成熟子に対する扶養の意味を有する本件の婚姻費用分担義務はいわゆる生活保持義務であり、納税に優先してこれを負担する義務があるというべきである。 |

| 【東京高等裁判所(昭和57年7月26日)判決文より】(※原審判を維持) 相手方が相続財産(その処分ないしこれからの賃料収入)の範囲内で、その相続税及び利子税の支払いをまかなえることは、…明らかであつて、…税金の支払をさしおいても婚姻費用分担義務を尽さなければならないような事態は現実には発生することはないと認められる。 申立人と相手方は、婚姻から別居に至るまでの間、…専ら相手方が勤務先から得る給与所得によつて家庭生活を営み、相手方の相続財産またはこれを貸与して得た賃料収入は、直接生計の資とはされていなかつたものである。従つて、相手方と別居した申立人としては、従前と同等の生活を保持することが出来れば足りると解するのが相当であるから、その婚姻費用の分担額を決定するに際し考慮すべき収入は、主として相手方の給与所得であるということになる。 …相手方が相続によりかなりの特有財産…を有していることも、…相続により相当多額の公租公課を負担していることも、いずれも、本件において相手方が申立人に対して負担すべき婚姻費用の額を定めるについて特段の影響を及ぼすものではないというべきである。 |

判例のポイント

01 従前の生活状態(同居時の生活状態)が考慮される

判決文だけでは、どのような証拠から「婚姻から別居に至るまでの間、…専ら相手方が勤務先から得る給与所得によつて家庭生活を営」んでいたと判断したのかまでは分かりませんが、給与以外の収入を、婚姻生活で使っていなければ、婚姻費用・養育費の算定に考慮しないとできる可能性があります。

02 婚姻費用(養育費)の支払いは納税よりも優先される

相手方(夫)は抗告の理由に「収入額の算定にあたつては、当然に前記相続税及び利子税は控除されるか、ないしはその負担の大であることが充分考慮されるべき」と主張していました。

これは、【図解】から分かるように、不動産の賃料収入・売却益だけでは相続税等の支払いを賄えきれていないため、給与所得からも控除して考えるべきだということかと思われます。

しかし、婚姻費用の分担額を決定するに際し考慮すべき収入から、さらに特有財産にかかる税金を差し引くべきではないと判断されました。

同居中の費消金額と近似していることから不動産収入等を含めて婚姻費用を算定した判例

上記の判例では、同居中に不動産収入によって生活していなかったことから、婚姻費用の算定に含めないとされましたが、逆に同居中に費消していた金額によって、不動産収入等を含めて婚姻費用の算定することをより強固なものにされた判例もありますので、合わせてご紹介します。

| 【大阪高等裁判所(平成30年7月20日)】(※抗告人(申立人):妻、相手方:夫) 相手方はa社…を経営しており、役員報酬は年額504万円…である。 申立人は、婚姻後はa社にて年額96万円…の給与収入を得ていたが、…退職扱いとなった。 …相手方の総収入について…相手方は、相手方及び申立人に対する報酬を、自身の世帯に帰属する収入として…支給させていたものと考えられる。 そうすると、申立人に対する報酬も相手方に対する報酬と同視するのが相当であるから、相手方の総収入は600万円であると認定できる。 抗告人が平成30年1月25日以降、パートとして稼働しており、収入は一定しないものの月額8万円を得たこともあること…考慮して、平成30年2月以降の抗告人の収入については、年収100万円程度の給与収入と認めるのが相当である。 相手方は、…a社からの株式配当として200万円を得ている。これは、…配当金の名目で支払われたものにすぎないので…婚姻費用分担額の算定に当たっては、相手方に対する給与収入と同視し得るとみるべきである。 さらに、相手方は、配当金以外に、…公的年金として各年約128万円を受け取っていた…年金収入は、職業費を必要としておらず、…上記年金収入を給与収入に換算した額は、上記年金額を0.8で除した160万円となる(128万円÷0.8)。 加えて、相手方は、…不動産所得約20万円を得ており、これを標準的算定表の給与収入に換算すると25万円程度となる。 以上によれば、標準的算定表に当てはめる相手方の収入は給与収入985万円となる。(計算式 600万円+200万円+160万円+25万円) 上記のとおりの双方の収入を標準的算定表…に当てはめると、…「12~14万円」の枠の中辺りとなるから、月額13万円とするのが相当である。 …相手方の特有財産からの収入であっても、これが双方の婚姻中の生活費の原資となっているのであれば、婚姻費用分担額の算定に当たって基礎とすべき収入とみるべきである。 相手方は、婚姻後、…給与(月額8万円)のほか…生活費として7万円を渡し(合計15万円)、…別居3か月前までの1年4か月間、生活費を月額10万円に増額した(同18万円)。相手方が抗告人において食費(月2万円ないし3万円)の残りを使ったと述べていることからすると…同居中、月額約15万円が抗告人において費消し得た金額であったことになるが、この金額は、…算定額に近似している。 |

※標準的算定表について

算定表は令和元年12月23日に改定されたものが公表されました。そのため、現在の算定表に当てはめると、「14~16万円」の枠の下辺りになります。

※職業費について

職業費とは、給与所得者として就労するために必要な経費のことで、被服費、交通・通信費、書籍費、諸雑費、交際費などが該当します。『養育費,婚姻費用算定に関する実証的研究(令和元年12月23日、一般財団法人法曹会発行)』で年間収入別の職業費が発表されました(平成25年から平成29年までの家計調査年報より推計)。全体平均で15.24%。平成30年の時点では職業費の割合を20%とされていました。

まとめ

今回は、不動産収入を婚姻費用の算定に考慮しないとした判例をご紹介しました。ご覧いただいて分かるように、給与以外の収入を養育費・婚姻費用の算定から除外することは非常に困難です。

養育費・婚姻費用でお困りの方は、初回の相談料は無料となっておりますので、当事務所までお気軽にご相談ください。

関連ページ

和歌山で離婚・男女問題にお悩みなら、虎ノ門法律経済事務所 和歌山支店へご相談ください。

私たちは、あなたの「人生をやり直したい」という想いに、とことん寄り添います。

経験豊富な弁護士が、まずはお話をじっくりお伺いし、悔しいお気持ちやご希望をしっかりと受け止めます。

不倫の慰謝料請求、財産分与、親権・養育費など、複雑な問題もご安心ください。

全国ネットワークを活かした最新のノウハウと、粘り強い交渉力で、あなたにとって最善の解決を追求します。

財産分与に伴う税務や登記といった手続きも、税理士・司法書士等と連携し、ワンストップでサポートできるのが当事務所の強みです。

対応エリアは和歌山県全域。初回のご相談は無料です。

一人で抱え込まず、納得のいく再出発のために、まずはお気軽にお問い合わせください。